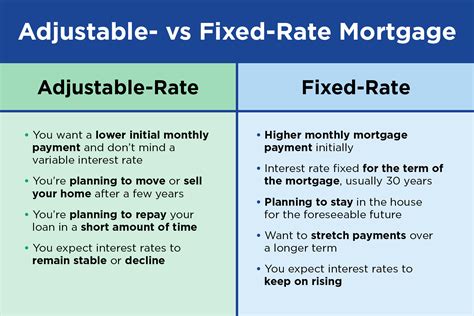

変動金利の基本とは

変動金利とは、住宅ローンを借り入れる際に設定される金利タイプの一つで、借入期間中に金利が変動する特性を持ちます。この金利タイプは、借入後に半年に一度のペースで適用金利の見直しが行われることが一般的です。金融機関が設定する基準金利(店頭表示金利)から、契約者の与信状況に応じて優遇金利が適用されることが多いです。

なぜ変動金利は選択されるのか?

変動金利を選ぶ理由の一つは、固定金利よりも初期の金利が低く設定されることが多い点です。これは、短期的に支払いを抑えたいと考えている人々にとって魅力的な選択肢となります。しかし、将来的な金利上昇のリスクも伴いますので、慎重な検討が必要です。

変動金利の計算方法

変動金利の計算は、基準金利から優遇金利を差し引いた「適用金利」に基づいて行われます。以下の表は、変動金利の基本的な計算方法を示しています。

| 項目 | 説明 |

|---|---|

| 基準金利 | 金融機関が設定する基本の金利 |

| 優遇金利 | 契約者の信用度に基づく割引 |

| 適用金利 | 基準金利 - 優遇金利 |

このように、適用金利は契約者ごとに異なり、金融機関との交渉によって変わることがあります。

変動金利のリスクとメリット

リスク

-

金利上昇のリスク

変動金利型の住宅ローンでは、金利が上昇した場合、返済額も増加します。30年や35年といった長期の借入れでは、このリスクが特に顕著です。金利が予測できないため、将来の家計に不安を与える要因となります。 -

返済総額の不確定性

金利が変動するため、借入れ時点での総返済額が確定できません。これは、長期的な計画を立てる際に困難を伴うことがあります。

メリット

-

低金利の恩恵

固定金利よりも低い金利を享受できる可能性があるため、短期的には支払いを抑えることができます。 -

柔軟な返済計画

金利が低い期間には、余裕をもって繰上げ返済を行うことで、総返済額を削減するチャンスもあります。

変動金利の見直しとその影響

変動金利型住宅ローンでは、返済額の見直しは5年ごとに行われます。この見直しによって返済額が増えたとしても、旧返済額の125%までが上限となる仕組みです。この制限は、急激な返済負担の増加を防ぐために設けられています。

変動金利を選ぶ際のポイント

-

将来の金利動向に備える

経済ニュースや金融機関の情報を定期的にチェックし、金利動向を把握することが重要です。 -

余裕のある家計管理

万一金利が上昇した場合に備え、家計に余裕を持たせることが推奨されます。 -

専門家への相談

金利タイプの選定に迷った場合は、ファイナンシャルプランナーなどの専門家に相談するのも一つの手です。

よくある質問

変動金利と固定金利、どちらが良いの?

どちらにもメリットとデメリットがあります。変動金利は短期的に低金利を享受できますが、将来的なリスクがあります。固定金利は、一定の金利で安心感がありますが、初期金利が高めです。

金利が上昇したらどうすればいい?

金利が上昇した場合は、家計の見直しや繰上げ返済の検討を行うことが重要です。また、場合によっては金利タイプの変更も考慮に入れるべきです。

変動金利の優遇金利はどうやって決まるの?

優遇金利は、契約者の信用度や金融機関の方針に基づいて決定されます。良好なクレジットヒストリーや安定した収入があると有利になることが多いです。

繰上げ返済はいつがおすすめ?

繰上げ返済は、金利が低いうちに行うと総返済額の削減に効果的です。ただし、手元資金に余裕がある場合に限ります。

変動金利の見直しはどのように行われる?

見直しは半年ごとに適用金利が調整され、5年ごとに返済額の見直しが行われます。この際、返済額の増加は旧返済額の125%までに制限されます。

変動金利を選んだ後でも固定金利に変更できる?

多くの金融機関では、金利タイプの変更が可能です。ただし、手数料や条件が異なるため、事前に確認しておくと良いでしょう。

結論

変動金利は、低金利時代において非常に魅力的な選択肢となり得ますが、将来的なリスクも伴います。そのため、自分の家計状況やリスク許容度に応じて、慎重に選択することが求められます。この記事を参考に、最適な金利タイプを選んでください。